для профессионалов кинобизнеса

Европейская обсерватория: тренды мирового кинорынка в 2024-2025 годах

Европейская аудиовизуальная обсерватория в партнерстве с Каннским кинорынком Marché du Film выпустила исследование FOCUS 2025 - World Film Market Trends 2025, в котором представлен обзор состояния мировой киноиндустрии. В этом материале речь пойдет о кинопроизводстве, дистрибуции и посещаемости фильмов по всему миру.

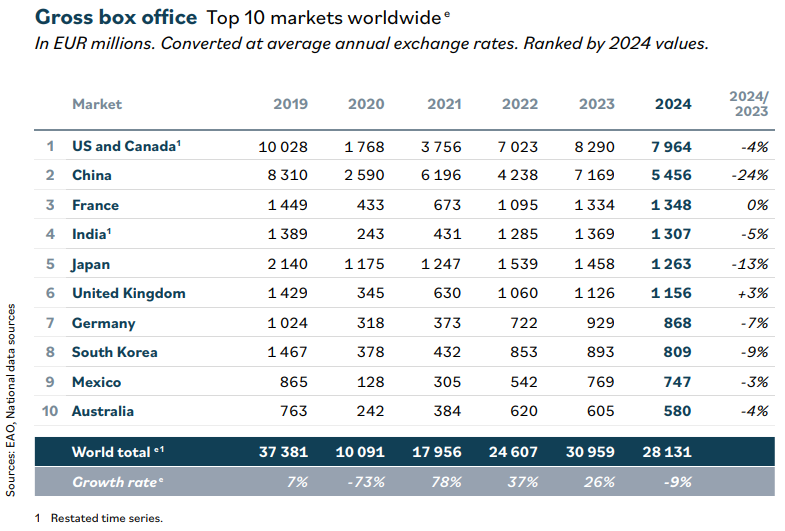

Мировой кинопрокат по итогам 2024 года составил 28,1 млрд евро, что на 9% ниже показателя 2023 года (31,0 млрд евро). После заметного восстановления в 2021–2023 годах рынок вновь продемонстрировал спад: в 2023 году глобальные сборы увеличились на 26%, однако закрепить эту динамику в 2024 году не удалось. При этом мировой бокс-офис по-прежнему существенно уступает допандемийному уровню (в 2019 году он достигал 37,4 млрд евро, то есть текущий объем рынка ниже примерно на четверть).

Крупнейшим кинорынком мира остаются США и Канада, собравшие в 2024 году 7,96 млрд евро. Однако и этот рынок сократился на 4% по сравнению с предыдущим годом. На втором месте находится Китай с 5,46 млрд евро, при этом именно китайский рынок продемонстрировал наиболее заметное снижение среди стран первой десятки — на 24%. Такое падение существенно повлияло на общемировую динамику, учитывая масштаб китайского проката и его значение для международных сборов крупных студийных релизов.

Европейские рынки в целом выглядели устойчивее. Франция сохранила объем сборов на уровне 2023 года — 1,35 млрд евро, что позволило ей занять третье место в мировом рейтинге. Великобритания стала единственной страной из первой десятки, показавшей рост: ее кассовые сборы увеличились на 3%, до 1,16 млрд евро. Вместе с тем бокс-офис Германии сократился на 7%. В исследовании отмечается, что совокупная динамика ведущих европейских рынков остается неоднородной — стабильность Франции и рост Великобритании соседствуют с более слабым результатом Германии.

Азиатские рынки, помимо Китая, также завершили год снижением кассовых сборов. Бокс-офис Японии сократился на 13%, Южной Кореи — на 9%, Индии — на 5%. Это указывает на то, что замедление затронуло не отдельную страну, а значительную часть крупнейших национальных кинорынков. Среди остальных участников первой десятки умеренное снижение зафиксировано в Мексике (на 3%) и Австралии (на 4%).

Таким образом, 2024 год стал для мирового кинопроката периодом коррекции после восстановительного роста предыдущих лет. Главными особенностями стали резкое падение китайского рынка, сохранение лидерства Северной Америки при умеренном снижении ее показателей, а также сравнительная устойчивость отдельных европейских территорий. Общая картина свидетельствует о том, что международный кинотеатральный рынок еще не вернулся к допандемийному масштабу и продолжает зависеть от неравномерной динамики крупнейших национальных рынков.

В 2025 году мировой кинотеатральный бокс-офис вырос на 5%. После трех лет активного роста и снижения в 2024 году мировой кинопрокат в 2025 году вновь показал небольшой рост. Основным фактором роста стало увеличение посещаемости кинотеатров на крупнейших рынках Азии. По-видимому, глобальный кинотеатральный рынок стабилизируется на уровне, примерно на 20% ниже средних допандемийных показателей.

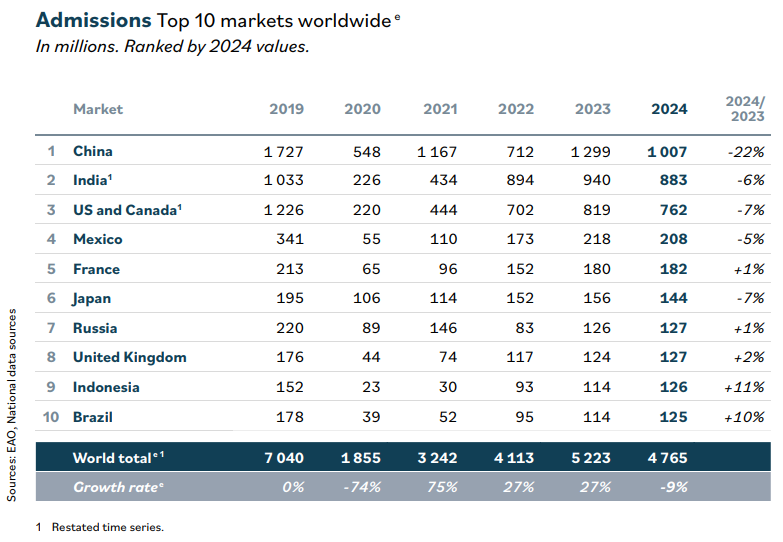

По итогам 2024 года по всему миру было продано 4,765 млрд билетов в кино, что на 9% ниже показателя 2023 года, когда было зафиксировано 5,223 млрд посещений. После трех лет последовательного восстановления — особенно заметного в 2021–2023 годах — мировой рынок вновь продемонстрировал снижение. При этом уровень посещаемости остается существенно ниже допандемийного: в 2019 году он составлял 7,040 млрд билетов, то есть в 2024 году мировой кинопрокат достиг примерно двух третей от прежнего объема аудитории.

Крупнейшим рынком по количеству проданных билетов остается Китай. В 2024 году кинотеатры страны продали 1,007 млрд билетов. Однако именно Китай продемонстрировал наиболее заметное снижение среди десяти ведущих рынков — на 22% по сравнению с 2023 годом. Учитывая масштаб китайской аудитории, это сокращение стало одним из ключевых факторов общемирового падения посещаемости.

На втором месте находится Индия с 883 млн билетов, на третьем — США и Канада с 762 млн. Оба рынка также показали отрицательную динамику: посещаемость Индии сократилась на 6%, США и Канады — на 7%. При этом важно отметить различие между показателями посещаемости и кассовыми сборами: Северная Америка сохраняет лидирующие позиции по объему бокс-офиса, однако по числу проданных билетов уступает как Китаю, так и Индии. Это связано с более высокой средней стоимостью билета и значительной ролью премиальных форматов показа на североамериканском рынке.

Среди европейских стран наиболее устойчивые результаты показала Франция. В 2024 году число проданных билетов здесь выросло на 1%, достигнув 182 млн. Положительную динамику продемонстрировала и Великобритания, посещаемость в которой увеличилась на 2%, до 127 млн. Эти показатели свидетельствуют о сравнительной стабильности отдельных европейских рынков в условиях общего глобального снижения спроса на кинотеатральный просмотр.

Особого внимания заслуживают рынки, показавшие наиболее высокие темпы роста. В Индонезии посещаемость выросла на 11%, до 126 млн билетов, а в Бразилии — на 10%, до 125 млн. Эти страны пока существенно уступают лидерам по абсолютному числу зрителей, однако их динамика показывает потенциал для дальнейшего расширения аудитории. Рост здесь может быть связан как с восстановлением кинотеатральной инфраструктуры, так и с повышением интереса к национальному и локальному контенту.

Россия в 2024 году заняла седьмое место в мировом рейтинге по количеству посещений кинотеатров. Число проданных билетов составило 127 млн, что на 1% выше уровня 2023 года. Несмотря на относительно умеренный рост, российский рынок сохранил позицию среди крупнейших кинопрокатных территорий мира по объему аудитории.

В целом мировой кинотеатральный рынок в 2024 году столкнулся не только со снижением кассовых сборов, но и с сокращением фактической посещаемости. Наиболее заметное падение произошло на крупнейших рынках Азии и Северной Америки, тогда как отдельные страны Европы, Латинской Америки и Юго-Восточной Азии смогли показать стабильность или рост. Это указывает на все более неравномерный характер восстановления мирового кинопроката: крупные рынки остаются определяющими для глобальной статистики, но перспективы роста все заметнее смещаются в сторону развивающихся национальных аудиторий.

В 2025 году динамика мирового кинопроката изменилась: после снижения посещаемости на 9% в 2024 году глобальный рынок вернулся к умеренному росту. Мировые кассовые сборы увеличились на 5% и достигли примерно 29,6 млрд евро, а число проданных билетов выросло на 3%, до 4,98 млрд. Это позволяет говорить не о новом этапе быстрого восстановления, а о постепенной стабилизации рынка после постпандемийных лет.

Ключевым источником роста стали крупнейшие азиатские рынки. Если в 2024 году в Китае сократилось количество проданных билетов на 22%, а в Японии — на 7%, то в 2025 году именно Азия обеспечила основной вклад в увеличение мировой аудитории, так как число проданных билетов в регионе выросло на 10%. Особенно важным фактором стало усиление позиций национального кино в Китае, Индии и Японии, где локальные фильмы занимают доминирующие доли рынка. В Китае национальные картины обеспечили около 74% посещений, в Японии — 76%, а в Индии — около 90%.

Одним из наиболее показательных результатов года стал успех китайского фильма «Нэчжа побеждает Царя драконов». Картина стала первым неамериканским фильмом, возглавившим мировой рейтинг, и собрала почти 1,8 млрд евро. Этот результат отражает не только коммерческий потенциал китайского рынка, но и более широкий структурный сдвиг: доля азиатских фильмов в мировом кинопрокате выросла с 27% в 2019 году до 36% в 2025 году. Одновременно совокупная доля американских фильмов снизилась с 63% до 52%, хотя Голливуд по-прежнему сохраняет лидерство на большинстве международных рынков.

При этом европейская динамика в 2025 году оказалась противоположной общемировой. Посещаемость кинотеатров в Европе снизилась на 5%, до 795 млн билетов, а валовой кассовый сбор сократился на 3%, до 6,5 млрд евро. Одной из основных причин стало падение французского рынка, который в 2024 году демонстрировал относительную устойчивость и занимал пятое место в мире по числу посещений. Дополнительным фактором стала сравнительно слабая результативность американских релизов: хотя голливудские фильмы продолжили доминировать в европейском прокате, в 2025 году лишь 12 картин преодолели порог в 10 млн проданных билетов в Европе, тогда как до пандемии таких релизов было около 20.

Вместе с тем европейское кино в 2025 году сохранило заметную устойчивость на домашних рынках. Европейские фильмы обеспечили около 31% всех посещений в Европе — показатель выше допандемийного среднего уровня. Доля американских фильмов при этом составила 62%, что ниже значений, характерных для допандемийного периода. Наиболее успешными европейскими релизами стали британский «Приключения Паддингтона 3» и немецкий «Каноэ Маниту», тогда как в общеевропейском рейтинге лидировали американские франшизные проекты — «Minecraft в кино», «Лило и Стич» и «Зверополис 2».

Таким образом, данные 2025 года показывают, что мировой кинотеатральный рынок продолжает восстанавливаться крайне неравномерно. Рост обеспечивается прежде всего азиатскими аудиториями и национальными кинематографиями крупнейших азиатских стран, тогда как Европа сталкивается с сокращением посещаемости и зависимостью от ограниченного числа крупных международных релизов. Несмотря на рост кассовых сборов, мировой рынок пока не вернулся к масштабам 2019 года и, по оценкам, стабилизируется примерно на 20% ниже средних допандемийных показателей.

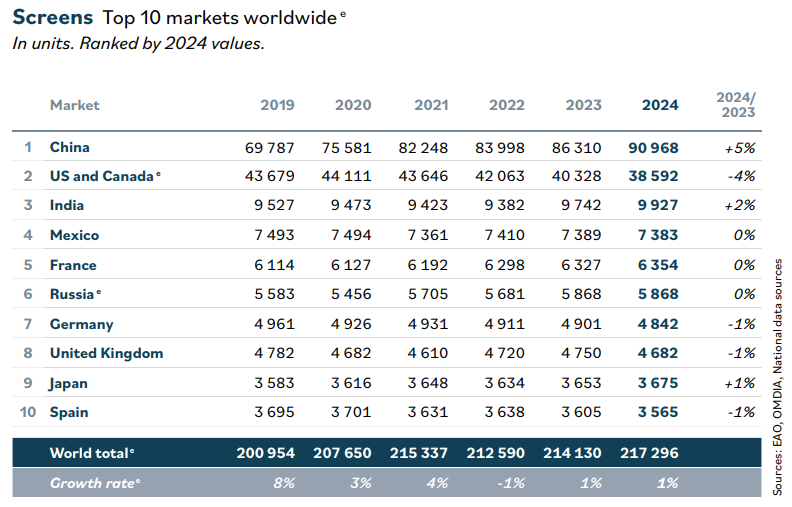

Третья таблица отражает динамику мировой кинотеатральной инфраструктуры — количества экранов — в десяти крупнейших странах по итогам 2024 года. В отличие от показателей кассовых сборов и посещаемости, число экранов меняется значительно медленнее и характеризует не столько краткосрочный зрительский спрос, сколько устойчивость кинотеатральной сети, инвестиционные возможности рынка и доступность кинопоказа для аудитории.

В 2024 году в мире насчитывалось 217 296 киноэкранов, что на 1% больше, чем годом ранее. За период 2019–2024 годов глобальная экранная сеть выросла почти на 8%, несмотря на пандемийный кризис и последующее снижение посещаемости. Это показывает, что инфраструктурная база мирового кинопроката в целом не сократилась, а продолжила расширяться, хотя темпы этого роста в последние годы заметно замедлились.

Абсолютным лидером остается Китай, где в 2024 году насчитывалось 90 968 экранов — почти 42% от общемирового количества. За год китайская экранная сеть увеличилась еще на 5%, а по сравнению с 2019 годом ее объем вырос более чем на 30%. Таким образом, Китай не только сохраняет первое место по числу экранов, но и продолжает усиливать свое инфраструктурное преимущество. При этом рост числа экранов происходит на фоне снижения посещаемости и кассовых сборов, что может указывать на дисбаланс между расширением сети и текущим спросом аудитории.

США и Канада занимают второе место с 38 592 экранами. Однако североамериканский рынок остается единственным крупнейшим рынком, где число экранов заметно сокращается. За 2024 год этот показатель снизился на 4%, а по сравнению с 2019 годом — более чем на 5 тысяч экранов. Это свидетельствует о структурной перестройке кинотеатральной отрасли региона — закрываются менее рентабельные площадки, происходит консолидация операторов, а акцент все больше смещается на премиальные форматы, крупные мультиплексы и повышение доходов с одного посещения, а не на расширение физической киносети.

Индия занимает третье место с 9 927 экранами, показав рост на 2%. Однако масштаб ее экранной сети остается значительно ниже, чем можно было бы ожидать с учетом численности населения и высокого объема кинопосещаемости. Это подчеркивает высокий потенциал дальнейшего развития инфраструктуры, особенно за пределами крупнейших городов. Индийский рынок сохраняет возможность одновременно наращивать число экранов и увеличивать аудиторию за счет регионального кино, разнообразия языковых сегментов и расширения современных кинотеатральных форматов.

В Мексике, Франции и России число экранов в 2024 году практически не изменилось по сравнению с 2023 годом. Мексиканский рынок сохранил 7 383 экрана, Франция — 6 354, Россия — 5 868. Такая стабильность говорит о том, что эти рынки достигли относительно устойчивого инфраструктурного уровня и в ближайшей перспективе скорее ориентированы на поддержание существующей сети, обновление кинозалов и повышение эффективности эксплуатации, чем на масштабное количественное расширение.

В Германии, Великобритании и Испании наблюдается небольшое сокращение числа экранов — примерно на 1% за год. В Японии, напротив, зафиксирован умеренный рост на 1%, до 3 675 экранов. В целом европейские и зрелые азиатские рынки демонстрируют близкую динамику: кинотеатральные сети в них преимущественно стабилизировались, а изменения происходят точечно — через закрытие нерентабельных объектов, модернизацию площадок и изменение структуры предложения.

Таким образом, третья таблица показывает существенное расхождение между инфраструктурной и рыночной динамикой мирового кинопроката. В 2024 году количество экранов в мире продолжило увеличиваться, тогда как глобальные кассовые сборы и посещаемость сократились. Это означает, что проблема отрасли связана не столько с нехваткой кинотеатров, сколько с необходимостью восстановления устойчивого зрительского спроса, усиления привлекательности репертуара и поиска новых моделей использования кинозалов. Наиболее заметный контраст наблюдается в Китае, где в стране одновременно наращивается экранная сеть и фиксируется спад посещаемости, тогда как в Северной Америке сокращается число экранов, но страна сохраняет ведущую роль по объему кассовых сборов.

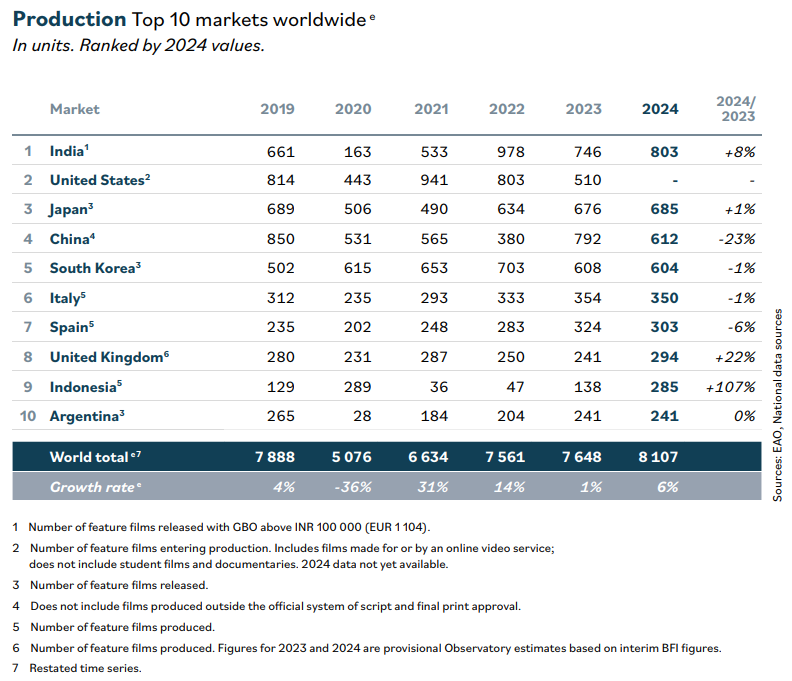

По итогам 2024 года мировой объем кинопроизводства достиг 8 107 фильмов, что на 6% превышает показатель 2023 года. После резкого падения в 2020 году, связанного с пандемийными ограничениями, глобальная индустрия в целом восстановила производственную активность. Уже в 2022 году было выпущено 7 561 полнометражная картина, а в 2024 году мировой показатель впервые превысил допандемийный уровень 2019 года, когда было произведено 7 888 фильмов.

Крупнейшим производителем полнометражного кино в 2024 году стала Индия, где было выпущено 803 фильма. Это на 8% больше, чем годом ранее, однако заметно меньше пикового результата 2022 года — 978 картин. Индийский рынок сохраняет лидерство благодаря высокой интенсивности регионального кинопроизводства, многоязычной структуре национальной индустрии и устойчивому спросу на локальный контент. При этом приведенный показатель учитывает фильмы, вышедшие в прокат с валовыми сборами выше установленного порога, поэтому он не охватывает весь объем аудиовизуального производства страны.

Второе место традиционно занимают США, однако данные за 2024 год в таблице отсутствуют. В 2023 году в США было запущено в производство 510 полнометражных фильмов, что значительно ниже уровня 2021–2022 годов. При интерпретации этой динамики важно учитывать методику подсчета: американский показатель включает фильмы, произведенные для кинотеатрального релиза и онлайн-видеосервисов, но исключает студенческие работы и документальное кино. Поэтому прямое сопоставление США с рынками, использующими иной принцип учета, следует проводить с осторожностью.

Япония сохранила третье место с 685 фильмами, показав небольшой рост на 1% по сравнению с 2023 годом. Японская киноиндустрия выглядит одной из наиболее стабильных, так как после пандемийного снижения объемы производства постепенно восстановились и фактически вернулись к уровню 2019 года. Более умеренная динамика характерна также для Южной Кореи и Италии: в 2024 году там было произведено 604 и 350 фильмов соответственно, что немного ниже показателей предыдущего года. В Испании сокращение оказалось заметнее — на 6%, до 303 картин.

Наиболее существенное снижение среди лидирующих рынков произошло в Китае. В 2024 году в стране было произведено 612 полнометражных фильмов, на 23% меньше, чем в 2023 году. При этом китайский показатель не включает фильмы, созданные вне официальной системы утверждения сценариев и выдачи прокатных удостоверений. Следовательно, четвертая таблица характеризует прежде всего регулируемый сегмент национального кинопроизводства, а не весь фактический объем создания фильмов.

Наиболее высокие темпы роста показали Великобритания и Индонезия. В Великобритании кинопроизводство увеличилось на 22%, до 294 фильмов. Это может свидетельствовать о восстановлении активности после относительно слабого 2023 года, однако данные за 2023–2024 годы имеют предварительный характер и основаны на оценках Европейской обсерватории с использованием промежуточной статистики Британского института кино / BFI. Индонезия стала наиболее динамичным рынком: количество произведенных фильмов в стране выросло более чем вдвое — на 107%, с 138 до 285. Такой результат выделяет страну как один из наиболее быстрорастущих центров национального кинопроизводства, хотя ее показатели все еще заметно ниже объемов ведущих азиатских рынков.

Аргентина сохранила объем кинопроизводства на уровне 2023 года — 241 фильм. В целом данные показывают, что мировое кинопроизводство в 2024 году развивалось более уверенно, чем прокатный сектор. При снижении глобальной посещаемости и кассовых сборов число произведенных полнометражных фильмов выросло. Это указывает на расхождение между производственной активностью и текущим спросом в кинотеатрах. Индустрия продолжает формировать значительный объем контента, однако его коммерческая реализация все в большей степени зависит не только от традиционного кинопроката, но и от стриминговых платформ, национальной политики поддержки кино и способности локальных рынков удерживать зрительское внимание.

Таблица 5 демонстрирует структуру мирового кинопроката 2024 года через результаты 50 наиболее кассовых фильмов. Их совокупные мировые сборы составили около 16,64 млрд евро. При этом почти половина этой суммы — 46,3% — пришлась на первую десятку лидеров, заработавшую в совокупности около 7,70 млрд евро. Это свидетельствует о высокой концентрации рынка вокруг ограниченного числа наиболее ожидаемых франшизных и семейных релизов.

Безусловным лидером года стала анимационная картина «Головоломка 2», собравшая около 1,57 млрд евро. Фильм заметно опередил второго участника рейтинга — «Дэдпул и Росомаха» с результатом 1,24 млрд евро. Третье место занял «Гадкий Я 4», заработавший около 895 млн евро. Уже эта первая тройка показывает ключевую особенность рынка: наибольший коммерческий потенциал в 2024 году имели продолжения известных франшиз, опирающиеся на узнаваемых персонажей, сформированную зрительскую базу и высокий уровень маркетинговой поддержки.

В десятке лидеров особенно заметна роль семейного и анимационного контента. Помимо «Головоломки 2» и «Гадкого Я 4», высокие позиции заняли «Моана 2», «Кунг-фу Панда 4», «Муфаса: Король Лев». Анимация и фильмы, рассчитанные на совместный семейный просмотр, оказались одним из наиболее устойчивых сегментов мирового проката. Их преимущество заключается в широком возрастном охвате, длительном периоде прокатной жизни и возможности эффективно работать одновременно на разных национальных рынках.

Значительную часть рейтинга составляют фильмы, созданные по мотивам популярных IP: супергеройские картины, сиквелы, игровые адаптации, продолжения анимационных серий и проекты, основанные на уже известных культурных брендах. В топ-50 вошли «Дюна 2», «Веном: Последний танец», «Гладиатор 2», «Планета обезьян: Новое царство», «Соник 3 в кино», «Джокер: Безумие на двоих», «Годзилла и Конг: Новая империя», «Трансформеры: Начало» и другие. Это подтверждает тенденцию к снижению коммерческих рисков — студии все чаще делают ставку не на полностью оригинальные истории, а на проекты с заранее сформированной узнаваемостью.

Американские студии и фильмы из США сохраняют доминирующее положение в верхней части рейтинга. Наиболее заметные результаты показали Disney, Universal, Warner Bros., Sony, Paramount и другие крупные голливудские компании. Особенно сильны позиции Disney: студия представлена сразу несколькими лидерами — «Головоломка 2», «Моана 2», «Дэдпул и Росомаха», «Муфаса: Король Лев», «Планета обезьян: Новое царство», «Чужой: Ромул». В то же время распределение результатов показывает, что глобальный прокат перестает быть исключительно англоязычным пространством.

В рейтинге заметно присутствие китайского кино. В первую десятку вошли «YOLO» и «Пегас 2», собравшие около 455 млн и 444 млн евро соответственно. В дальнейшем списке представлены «Successor», «Статья 20», «Побег из лабиринта времени», «Коллекционер душ», «Добровольцы: Битва не на жизнь, а на смерть», «Джонни, не останавливайся!» и другие китайские релизы. Однако большинство из них, судя по структуре рейтинга, добились основного успеха прежде всего на внутреннем рынке Китая, а не за счет широкой международной дистрибуции. Это отличает китайские хиты от голливудских франшиз, ориентированных на глобальную аудиторию.

Помимо США и Китая, в топ-50 присутствуют фильмы из Японии, Индии, Австралии и Гонконга. Японская анимация представлена такими картинами, как «Мальчик и птица», «Детектив Конан. Пентаграмма на миллион долларов» и «Волейбол!! Битва на мусорной свалке». Индийский рынок представлен фильмом «Пушпа 2: Власть», а австралийское кино — «Фуриоса: Хроники Безумного Макса». Это указывает на постепенное усиление национальных кинематографий и на рост роли локальных франшиз, способных привлекать значительную аудиторию за пределами традиционного голливудского пространства.

Важной особенностью рейтинга является заметный разрыв между первой группой фильмов и нижней частью топ-50. Лидер списка «Головоломка 2» заработала более 1,5 млрд евро, тогда как фильмы, замыкающие рейтинг, собрали около 100–120 млн евро. Следовательно, даже попадание в мировой топ-50 наиболее кассовых картин не гарантирует сопоставимости коммерческого результата с лидерами года. Рынок все сильнее зависит от нескольких «событийных» релизов, которые концентрируют внимание зрителей, рекламные бюджеты и наиболее выгодные прокатные окна.

В целом результаты 2024 года подтверждают устойчивость франшизной модели, значимость семейной анимации и продолжающееся лидерство американских студий в международном кинопрокате. Одновременно таблица показывает рост роли азиатских рынков, прежде всего Китая и Японии, а также постепенное расширение присутствия национальных фильмов в глобальном рейтинге. Мировой кинопрокат становится более диверсифицированным по странам происхождения контента, однако его финансовый центр по-прежнему формируют крупные международные франшизы и студийные бренды с высокой узнаваемостью.

Таблица 5. Топ-50 фильмов 2024 года по мировым кассовым сборам

Оценочные сборы в млн евро. Ранжирование по итогам 2024 года.

|

№ |

Название в российской локализации |

Оригинальное название |

Страна происхождения |

Студия / дистрибьютор |

Мировой бокс-офис, млн EUR |

|---|---|---|---|---|---|

|

1 |

Головоломка 2 |

Inside Out 2 |

США |

Disney |

1 569,5 |

|

2 |

Дэдпул и Росомаха |

Deadpool & Wolverine |

США |

Disney |

1 236,2 |

|

3 |

Гадкий я 4 |

Despicable Me 4 |

США |

Universal |

895,3 |

|

4 |

Моана 2 |

Moana 2 |

США |

Disney |

827,4 |

|

5 |

Дюна 2 |

Dune: Part Two |

США |

Warner Bros. |

653,3 |

|

6 |

Злая: Сказка о ведьме Запада |

Wicked |

Великобритания |

Universal |

590,6 |

|

7 |

Годзилла и Конг: Новая империя |

Godzilla x Kong: The New Empire |

США |

Warner Bros. |

525,4 |

|

8 |

Кунг-фу Панда 4 |

Kung Fu Panda 4 |

США |

Universal |

506,0 |

|

9 |

Живёшь только раз |

YOLO |

Китай |

Несколько студий |

454,9 |

|

10 |

Пегас 2 |

Pegasus 2 |

Китай |

Несколько студий |

443,9 |

|

11 |

Веном: Последний танец |

Venom: The Last Dance |

США |

Sony |

438,9 |

|

12 |

Миллиардер в трущобах |

Successor |

Китай |

Несколько студий |

427,6 |

|

13 |

Битлджус Битлджус |

Beetlejuice Beetlejuice |

США |

Warner Bros. |

415,5 |

|

14 |

Гладиатор II |

Gladiator II |

США |

Paramount |

402,0 |

|

15 |

Плохие парни до конца |

Bad Boys: Ride or Die |

США |

Sony |

370,0 |

|

16 |

Планета обезьян: Новое царство |

Kingdom of the Planet of the Apes |

США |

Disney |

367,1 |

|

17 |

Смерч 2 |

Twisters |

США |

Universal |

341,6 |

|

18 |

Чужой: Ромул |

Alien: Romulus |

США |

Disney |

324,2 |

|

19 |

Всё закончится на нас |

It Ends with Us |

США |

Sony |

323,1 |

|

20 |

Статья 20 |

Article 20 |

Китай |

Beijing Enlight Pictures |

319,6 |

|

21 |

Муфаса: Король Лев |

Mufasa: The Lion King |

США |

Disney |

309,7 |

|

22 |

Дикий робот |

The Wild Robot |

США |

Universal |

299,0 |

|

23 |

Побег из лабиринта времени |

Boonie Bears: Time Twist |

Китай |

Fantawild |

261,8 |

|

24 |

Тихое место: День первый |

A Quiet Place: Day One |

США |

Paramount |

241,1 |

|

25 |

Гарфилд в кино |

The Garfield Movie |

США |

Sony |

235,4 |

|

26 |

Вонка |

Wonka |

США |

Warner Bros. |

215,0 |

|

27 |

Соник 3 в кино |

Sonic the Hedgehog 3 |

США, Япония |

Paramount |

194,2 |

|

28 |

Джокер: Безумие на двоих |

Joker: Folie à Deux |

США |

Warner Bros. |

190,4 |

|

29 |

Охотники за привидениями: |

Ghostbusters: Frozen Empire |

США |

Sony |

185,5 |

|

30 |

Пушпа 2: Власть |

Pushpa 2: The Rule |

Индия |

Mythri Movie Makers |

180,1 |

|

31 |

Миграция |

Migration |

США |

Universal |

179,0 |

|

32 |

Коллекционер душ* |

A Place Called Silence |

Китай |

Несколько студий |

173,2 |

|

33 |

Кто угодно, кроме тебя |

Anyone But You |

США |

Sony |

172,1 |

|

34 |

Миссия: Красный |

Red One |

США |

Amazon MGM |

170,7 |

|

35 |

Воображаемые друзья |

IF |

США |

Paramount |

170,6 |

|

36 |

Каскадёры |

The Fall Guy |

США |

Universal |

167,0 |

|

37 |

Боб Марли: Одна любовь |

Bob Marley: One Love |

США |

Paramount |

163,3 |

|

38 |

Фуриоса: Хроники Безумного Макса |

Furiosa: A Mad Max Saga |

США, Австралия |

Warner Bros. |

159,3 |

|

39 |

Добровольцы: Битва не на жизнь, а на смерть* |

The Volunteers: |

Китай |

Несколько студий |

154,9 |

|

40 |

Аквамен и потерянное царство |

Aquaman and the Lost Kingdom |

США |

Warner Bros. |

152,1 |

|

41 |

Мальчик и птица |

The Boy and the Heron |

Япония |

Studio Ghibli |

149,1 |

|

42 |

Пчеловод |

The Beekeeper |

США |

Miramax |

140,8 |

|

43 |

Детектив Конан: Пентаграмма на миллион долларов |

Detective Conan: The Million-Dollar Pentagram |

Япония |

TMS |

138,6 |

|

44 |

Улыбка 2 |

Smile 2 |

США |

Paramount |

127,5 |

|

45 |

Трансформеры: Начало |

Transformers One |

США |

Paramount |

118,5 |

|

46 |

Калки, 2898 год нашей эры |

Kalki 2898 AD |

Индия |

Vyjayanthi |

116,5 |

|

47 |

Джонни, не останавливайся!* |

Johnny Keep Walking! |

Китай |

Несколько студий |

116,0 |

|

48 |

Собиратель душ |

Longlegs |

США, Канада |

Independent |

115,8 |

|

49 |

Волейбол!! Битва на мусорной свалке |

Haikyu!! The Dumpster Battle |

Япония |

Production I.G. |

106,1 |

|

50 |

Воины сумерек: Осада Коулуна* |

Twilight of the Warriors: Walled In |

Гонконг, Китай |

Media Asia |

102,9 |

Примечание. Русские названия приведены по российским локализациям, когда они были доступны. Знаком * отмечены редакционные переводы для картин, не имевших устойчиво закреплённого российского прокатного названия.

Источник: таблица пользователя «Top 50 films worldwide by global box office in 2024»; исходные источники: The Numbers, Box Office Mojo, Comscore, BFMX Media, Lumière/EAO. Значения приведены в оценочных млн евро.

Другие статьи по теме Кинобизнес

Другие статьи по теме Европейская аудиовизуальная обсерватория/European Audiovisual Observatory