для профессионалов кинобизнеса

Европейская обсерватория: обзор аудиовизуального сектора в Европе

Весной 2025 года Европейская аудиовизуальная обсерватория / European Audiovisual Observatory опубликовала ежегодный аналитический отчет, посвященный ключевым трендам медиа- и кинорынка. ПрофиСинема продолжает публиковать главы из вышедшего сборника. В этом материале речь пойдет про особенности, показатели и контент европейских вещателей и VOD-платформ.

Телеканалы и стриминговые сервисы в Европе и иностранное присутствие

В Европе доступно 12 703 аудиовизуальных медиасервисов, один из четырех сервисов — это видео по запросу (3 269 VOD-сервисов и платформ, позволяющих делиться контентом). Однако большинство сервисов являются вещательными — 9 434 телеканала, что составляет три четверти всех аудиовизуальных сервисов. В целом, европейский сектор сочетает в себе множество местных игроков и глобальных технологических и медиагигантов.

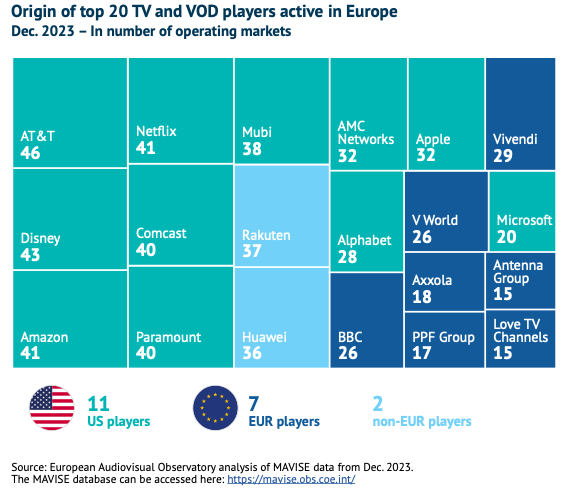

В европейском аудиовизуальном секторе в значительной степени выражено иностранное присутствие, в частности, девять из десяти самых распространенных теле- и VOD-площадок в Европе — американские. Такие крупные американские бренды, как Warner Bros. Discovery, Disney, Netflix и Amazon, присутствуют на нескольких европейских рынках. Около четверти (23%) всех частных телеканалов (за исключением местных) принадлежат американцам, а также 8% всех VOD-сервисов. Портфели американских телеканалов значительно больше европейских: 71% каналов в топ-10 групп принадлежат пяти американским компаниям.

Локальные медиасервисы

В то же время локальные медиасервисы имеют важное значение — в среднем их 42% от общего числа в Европе. В Италии около 71% аудиовизуального рынка составляют местные телеканалы — это примерно 18% всех региональных каналов в Европе. Шесть стран — Италия, Испания, Венгрия, Украина, Нидерланды и Германия — обеспечивают более половины всех местных телеканалов, каждая из которых предлагает более 200 сервисов.

Доступность государственных телеканалов, обслуживающих местную аудиторию, сильно различается по Европе: от более чем 200 в Нидерландах до менее 10 в Финляндии, Ирландии и Португалии.

Разнообразие контента и главные стриминговые центры

В то время как телеканалы придерживаются своих тематических форматов, VOD-сервисы представляют в первую очередь кино и сериалы, опираясь на предпочтения зрителей.

Телекомпании в Европе делятся на государственные и частные (этот сектор, расширился за счет тематического кабельного телевидения, IPTV и спутниковых каналов). Почти все VOD-сервисы находятся в частной собственности (97%). Также на рынок вышли государственные медиа, постепенно расширяя свои услуги от просмотра по запросу до полноценного VOD.

Самым важным центром для стриминговых платформ является Ирландия. Эта страна используется как эксклюзивный хаб для китайской компании Huawei и американских компаний Apple, Alphabet и Microsoft. Netflix ориентируется на европейские рынки со своего офиса в Нидерландах.

Инфляция и другие трудности аудиовизуального сектора в Европе

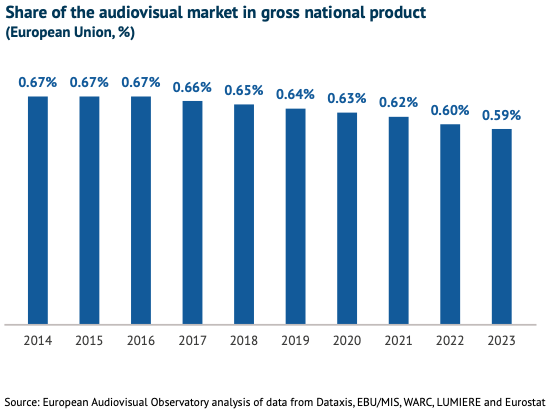

В 2023 году в Европейском союзе (ЕС) рынок аудиовизуальных медиа вырос на 4,3% (и на 2,4% во всей Европе). Однако при инфляции в 6,4% рынок фактически сократился. В долгосрочной перспективе доля аудиовизуального сектора в валовом внутреннем продукте ЕС постоянно уменьшается (с 0,67% в 2014 году до 0,59% в 2023 году), что свидетельствует о более медленном росте сектора по сравнению с экономикой в целом.

Более того, рост рынка аудиовизуальных медиа почти полностью обусловлен двумя отдельными сегментами: подписными и транзакционными сервисами VOD. Исключая их, рост в 2023 году составил всего 1,3% в ЕС, в Европе в целом рынок даже немного сократился.

Большинство традиционных сегментов сектора стагнируют или сокращаются в реальных показателях: реклама на телевидении, несмотря на относительный успех вещателей с их VOD-сервисами, финансируемыми за счет рекламы; государственное финансирование общественных вещателей (PSB), хотя правительства европейских стран частично компенсировали инфляцию в 2022-2023 годах; физические домашние видеоносители, потерявшие около 80% своей рыночной стоимости за последнее десятилетие; доходы от кинотеатров, которые в 2023 году не вернулись к допандемийным показателям.

Платное телевидение против SVOD: пока всё хорошо

Сектор платного телевидения также находится в состоянии стагнации, что не так уж катастрофично, учитывая развитие подписных сервисов видео по запросу (SVOD) за последние пять лет. Можно было бы ожидать, что SVOD значительно повредит платному телевидению, но на практике платное телевидение и SVOD — по крайней мере пока — оказались не взаимозаменяемы, отчасти потому, что услуги платного телевидения часто объединяются в предложения Triple Play, а отчасти потому, что традиционные дистрибьюторы часто распространяют услуги SVOD по сниженным ценам. Еще предстоит выяснить, дойдет ли волна отказа от кабельного телевидения, которая сильно затронула рынок платного телевидения в США (с потерей 20 млн подписчиков с 2014 года), в конечном итоге до Европы.

В целом, сосуществование платного телевидения и SVOD привело к постоянному росту доли потребительских расходов в общих доходах европейского аудиовизуального сектора по сравнению с двумя другими основными компонентами: рекламой и государственным финансированием вещателей. Впервые в 2023 году на долю первого сегмента пришлась половина всех доходов по сравнению с 44% 10 лет назад.

Другие новости по сюжету Отчет 2025 года Европейской аудиовизуальной обсерватории о ключевых трендах теле- медиа- и кинорынка 2023

Другие статьи по теме Кинобизнес

Другие статьи по теме Европейская аудиовизуальная обсерватория/European Audiovisual Observatory