для профессионалов кинобизнеса

Европейская обсерватория: как смотрят европейское кино в мире

Весной 2025 года Европейская аудиовизуальная обсерватория / European Audiovisual Observatory опубликовала ежегодный аналитический отчет, посвященный ключевым трендам медиа- и кинорынка. ПрофиСинема продолжает публиковать главы из вышедшего сборника. В этом материале речь пойдет об особенностях финансирования игрового кино в Европе, а также о популярности европейских фильмов как на национальном, так и на международном уровнях.

Финансирование кино: существенный рост значимости финансовых стимулов, предусмотренных для кинематографистов

В шестой раз аналитики Обсерватории совместно с Сетью европейских исследовательских киноагентств / European Film Agency Research Network (EFARN) подробно изучили структуру финансирования европейских игровых фильмов. Анализ производился на основе данных о финансировании 448 европейских игровых фильмов, выпущенных в 2021 году в 22 странах Европы. Общий объем финансирования этих фильмов составил 1,33 млрд евро. Выборка охватывает примерно 43% всех европейских игровых фильмов, выпущенных в 2021 году.

Средний бюджет игрового фильма, выпущенного в 2021 году, составлял около 2,12 млн евро (в 2020 году — 2,06 млн евро). Однако бюджеты значительно различаются в зависимости от страны: они выше в крупных рынках и ниже — в странах с меньшим потенциалом кассовых сборов, поскольку для большинства фильмов важна национальная аудитория. На крупных рынках средний бюджет составляет около 2,7 млн евро, на средних — около 1,8 млн евро, а на небольших — примерно 0,7 млн евро.

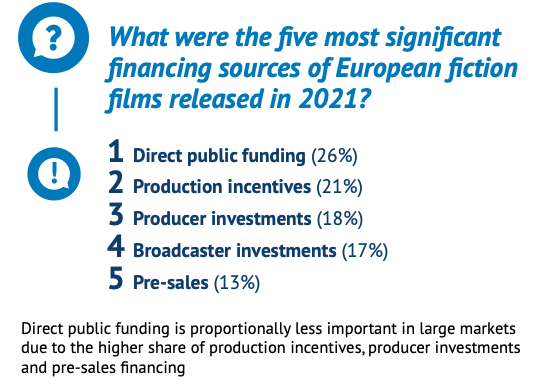

Как и в предыдущие годы, основным источником финансирования европейских игровых фильмов в 2021 году было прямое государственное финансирование — оно составило 26% от общего объема финансирования.

Впервые с начала мониторинга структуры финансирования европейских игровых картин на втором месте оказались различные финансовые стимулы, предусмотренные для кинематографистов, обеспечившие 21% общего объема вложений. Следом идут инвестиции продюсеров (не включая вещательные компании) — 18%, и инвестиции вещателей — 17%. Доля предпродаж (за исключением прав на вещание) немного снизилась и составила около 13% от общего финансирования.

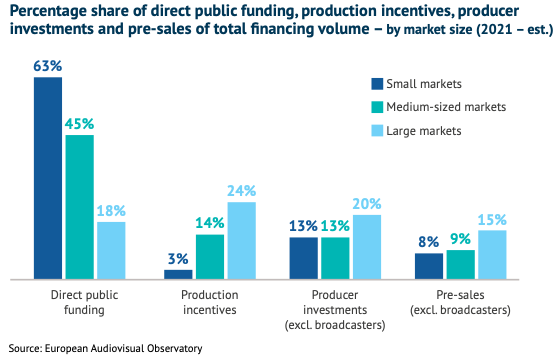

Существенные структурные различия наблюдаются между странами по способам финансирования. Например, данные ясно показывают: чем больше рынок страны, тем меньше доля прямого государственного финансирования и наоборот. На пяти крупнейших рынках оно составляет около 18%, тогда как на средних по размеру — до 45%, а на небольших — до 63%.

В то же время роль производственных финансовых стимулов увеличивается с ростом размера рынка: они обеспечивают около 24% общего финансирования на крупных рынках против всего лишь 14% — на средних и всего 3% — на малых.

Анализ также показывает структурные различия по бюджету фильмов: фильмы с бюджетом до 3 млн евро чаще всего сильно зависят от государственной поддержки.

Европейские фильмы все больше зависят от национальных рынков

Отчет Европейской обсерватории предоставляет в том числе всесторонний обзор показателей доступности европейских фильмов с 2014 по 2023 год как на национальном, так и на международном уровнях. В выборку вошли все игровые фильмы, выпущенные в 53 странах мира, которые увидели 73% всей киноходящей аудитории в мире в 2023 году.

В 2023 году в мировом прокате было рекордное число европейских фильмов — 3 349, что составляет 52% от общего контента кинотеатров.

Однако увеличение числа фильмов не привело к росту зрительского интереса. Общее число зрителей европейских фильмов достигло 239 млн человек — это на 35% меньше среднего показателя до пандемии, который составлял около 367 млн зрителей. Билеты на европейские фильмы составляют только около 6,3% от общего числа проданных билетов по всему миру.

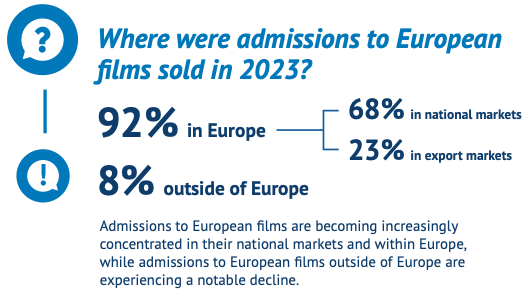

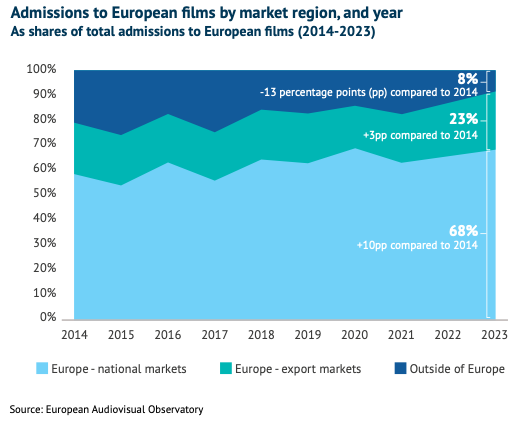

Важно отметить, что 92% всех билетов на европейские фильмы приходится на Европу, из которых 68% — на национальные рынки.

Эти показатели растут уже более десяти лет, что свидетельствует о всё большей зависимости европейского кинопроката от внутренних рынков и сокращении доли экспорта. Особенно заметно снижение интереса к европейскому кино в Азии и Северной Америке после пандемии.

За последние десять лет Франция стала крупнейшим рынком для европейского кино: она обеспечивает около 24% всех кинотеатральных билетов на европейские фильмы. За ней следуют Германия, Турция и Италия.

Франция также является самой продуктивной страной по производству фильмов внутри Европы: с 2014 по 2023 год французские фильмы составляли около 20% всех европейских фильмов в прокате и обеспечивали треть всех проданных кинотеатральных билетов на европейское кино.

Снижение количества зрителей у европейских фильмов частично связано с уменьшением числа картин, которые собирают более миллиона зрителей (так называемых блокбастеров). В 2023 году таких фильмов было всего 41 — значительно меньше по сравнению с доковидным периодом, когда их было 72.

Несмотря на снижение популярности у топовых фильмов, менее кассовые картины начинают занимать всё большую долю в общем числе проданных билетов на европейское кино. Это свидетельствует о фундаментальных изменениях в европейском кинематографе: всё меньше крупных проектов добирается до массовой аудитории, тогда как небольшие фильмы привлекают всё больше зрителей.

Другие новости по сюжету Отчет 2025 года Европейской аудиовизуальной обсерватории о ключевых трендах теле- медиа- и кинорынка 2023

Другие статьи по теме Кинобизнес

Другие статьи по теме Европейская аудиовизуальная обсерватория/European Audiovisual Observatory