для профессионалов кинобизнеса

Кто поделил европейский рынок рекламы

В апреле Европейская аудиовизуальная обсерватория опубликовала новый отчет о рекламном рынке в Европе «Ведущие игроки европейской аудиовизуальной индустрии: концентрация, правовой статус, происхождение и профиль», согласно которому европейские вещатели и неевропейские видеоплатформы поделили между собой 95% доходов от рекламы на ТВ и OTT. Отчет отражает роль крупнейших медиагрупп в формировании структуры европейского аудиовизуального рынка. Анализ фокусируется на совокупных доходах ведущих компаний и их позициях в ключевых сегментах рынка: государственное финансирование, платное телевидение, SVOD, реклама на традиционном телевидении и OTT-реклама.

Документ подробно описывает структуру рынка и его ключевые сегменты, исследуя степень концентрации, юридический статус, происхождение компаний и их профиль в зависимости от основной деятельности и рыночного присутствия, а также рассматривает ключевые слияния и поглощения и факторы, ими обусловленные.

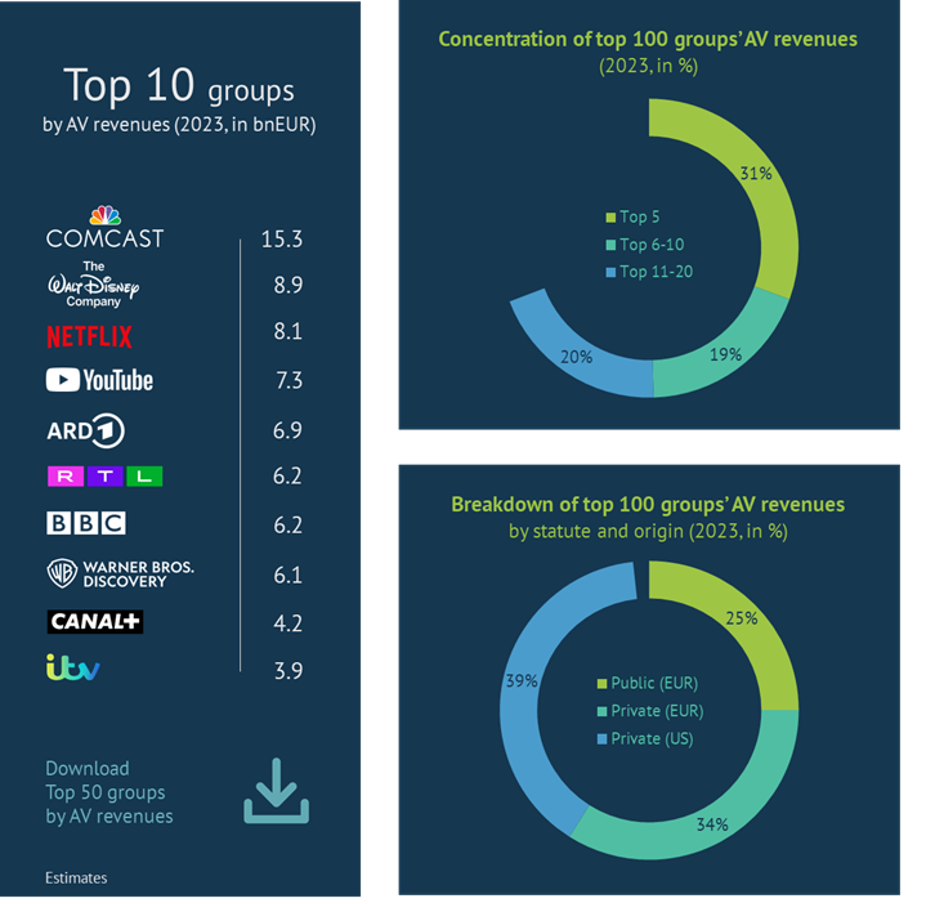

В конце 2023 года Европейская обсерватория зафиксировала, что половина совокупных аудиовизуальных доходов 100 крупнейших групп получили лишь 10 лидеров рынка

Американская компания Comcast вновь стала номером один, обеспечив 10% совокупных операционных доходов 100 крупнейших медиагрупп в Европе. Такой же вклад внесли Netflix и YouTube — две OTT-платформы, попавшие в Топ-10.

Частные компании совокупно обеспечили более 70% доходов указанных 100 компаний, причем главную долю заняли медиагруппы с американским капиталом, представленные мощными киностудиями и стриминговыми сервисами.

Тем не менее, по общему объему доходов, полученных от Топ-100 компаний, преимущество осталось за европейскими игроками, прежде всего вещателями.

Источник: Европейская аудиовизуальная обсерватория

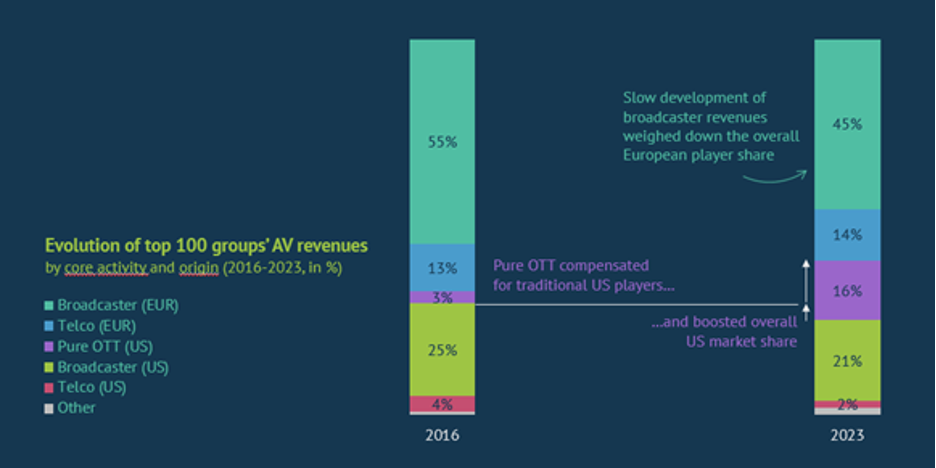

OTT увеличили долю в США, в то время как телекоммуникационные компании сохранили европейский вес в 100 крупнейших консолидированных доходах от аудиовизуального продукта

Благодаря как SVOD-, так и VSP-платформам, доходы OTT-сервисов в Европе выросли в шесть раз в период с 2016 по 2023 год и обеспечили свыше 60% прироста совокупных аудиовизуальных доходов Топ-100 компаний (+30% за указанный период). Рост OTT-платформ усилил присутствие США, несмотря на снижение доли американских киностудий, даже при наличии у них собственных стриминговых сервисов (Disney+, Paramount+, Max, Sky). Европейские вещатели также потеряли долю, однако хорошие результаты телеком-операторов (Orange, DT, Telia, Telefonica, Vodafone, Altice и др.) позволили минимизировать общее снижение европейской доли.

Источник: Европейская аудиовизуальная обсерватория

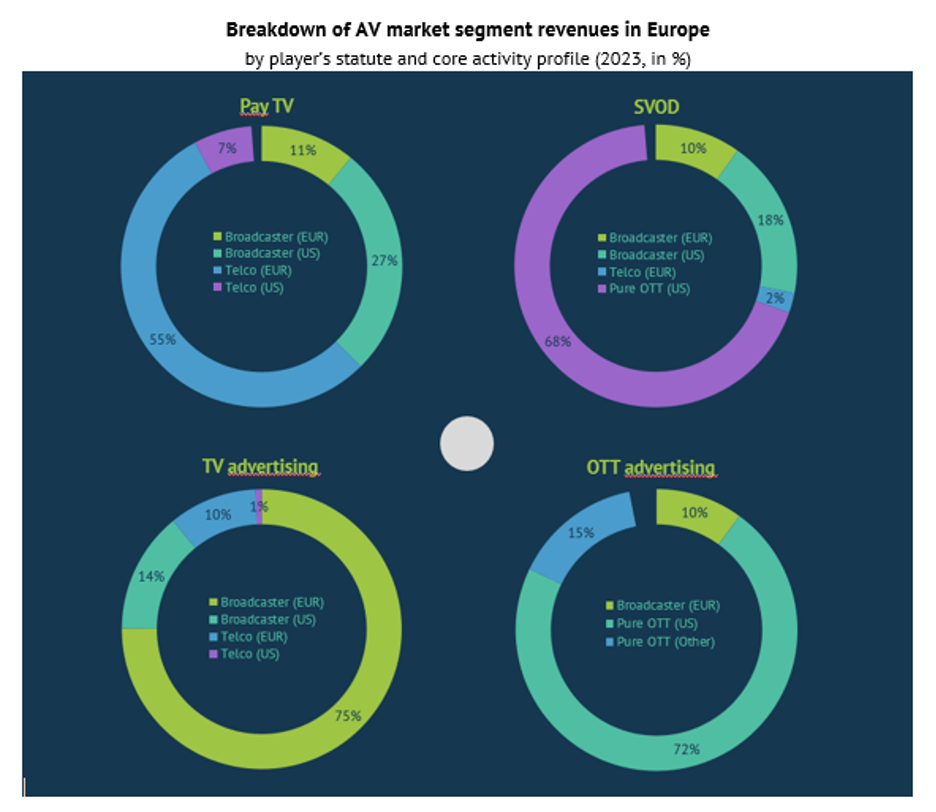

74% доходов от традиционных аудиовизуальных медиа контролируются европейскими игроками, в то время как 88% доходов от новых аудиовизуальных медиа приходятся на неевропейские компании

Европейские игроки, прежде всего телеком-компании, занимают две трети рынка платного телевидения и представлены в восьми из десяти ведущих платных ТВ-операторов Европы. Однако лидером в этом сегменте стала компания Sky, принадлежащая американской Comcast, на долю которой приходится четверть всех доходов от платного ТВ в Европе.

Рынок традиционной аудиовизуальной рекламы также в значительной степени контролируется европейскими телерадиовещателями, на которых суммарно приходится 85% доходов от ТВ-рекламы. Среди десятки лидеров по доходам от ТВ-рекламы только три группы представляют США, причем их позиции обеспечены в основном за счет приобретения европейских активов, таких как TVN Poland (WBD), Channel 5 (Paramount) и Sky (Comcast).

В отличие от платного телевидения, рынок SVOD почти полностью принадлежит неевропейским компаниям — почти 9 из 10 потраченных евро уходят американским игрокам. Стриминговые сервисы, такие как Netflix, Prime Video, DAZN, YouTube и Apple, обеспечили 80% доходов от SVOD с американским капиталом. Остальную часть заняли сервисы, принадлежащие крупным голливудским студиям: Disney, WBD, Paramount и Comcast.

90% доходов от OTT-рекламы (как потокового вещания, так и видео по запросу) в Европе поступают в пользу неевропейских OTT-платформ, за исключением TikTok с китайским капиталом, более 80% доходов неевропейских площадок приходятся на компании из США — YouTube и Meta*, которые вдвоём генерируют две трети всей OTT-рекламы в Европе.

Источник: Европейская аудиовизуальная обсерватория

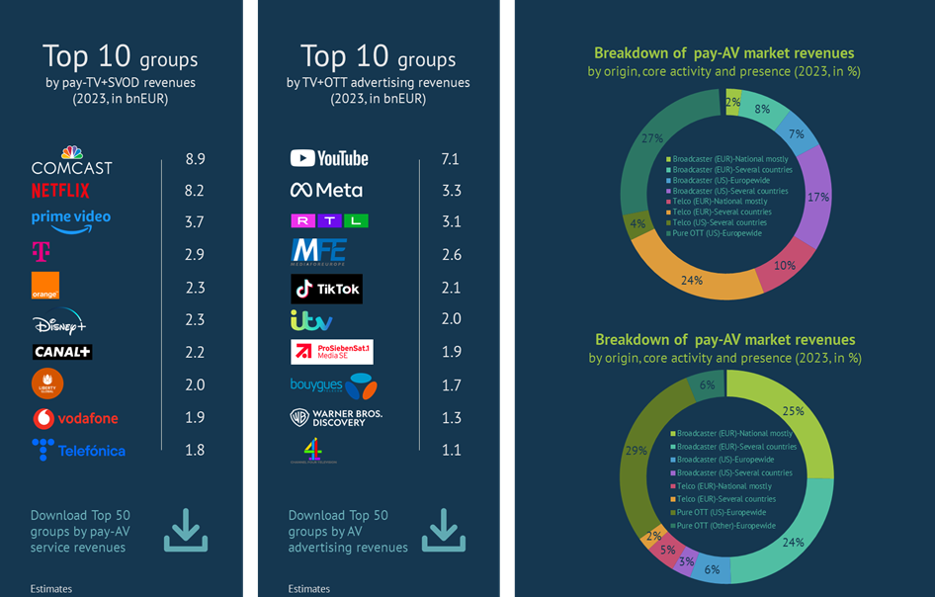

Sky и Netflix поделили между собой более 30% доходов от платного ТВ и SVOD, тогда как YouTube заработал более чем в два раза больше, чем RTL (Radio Télévision Luxembourg — европейская транснациональная медиагруппа, базирующаяся в Люксембурге), на рынке ТВ и OTT-рекламы

Между рынком платного ТВ, управляемым телеком-компаниями, и рынком SVOD, ориентированным на OTT-платформы, рынок платных аудиовизуальных сервисов оказался почти равномерно поделен между вещателями, телекомами и стриминговыми сервисами. Компании, сосредоточенные на нескольких территориальных зонах влияния, суммарно обеспечили более половины доходов от платных аудиовизуальных сервисов. Такая модель особенно характерна для европейских игроков, прежде всего телеком-операторов, в отличие от американских студий и стриминговых сервисов, предпочитающих единый общеевропейский охват.

Из американских компаний лишь Sky (основанная в Европе) и Liberty Global оказались представлены среди игроков с несколькими территориальными опорными зонами.

Половина всего рынка аудиовизуальной рекламы находилась под контролем европейских вещателей, представленных как национальными, так и транснациональными компаниями. До 85% доходов от рекламы на ТВ и OTT были полностью дополнены неевропейскими видеоплатформами, как правило, работающими по всей Европе.

Источник: Европейская аудиовизуальная обсерватория

Другие статьи по теме Кинобизнес

Другие статьи по теме Телевидение

Другие статьи по теме Европейская аудиовизуальная обсерватория/European Audiovisual Observatory

Другие статьи по теме Стриминговые сервисы, OTT, VOD

Другие статьи по теме Стриминговый сервис Netflix