для профессионалов кинобизнеса

Исследование: в России спутниковым ТВ пользуются почти 26 млн абонентов

15 июня аналитическое агентство TelecomDaily представило результаты исследования российского рынка спутникового телевидения с 2022 по 2030 годы.

Доступ к ТВ через спутник по-прежнему остается одним из основных способов доставки ТВ-сигнала в России. По итогам 2025 года спутниковое ТВ используют 25,7 млн домохозяйств — с учетом платной и бесплатной модели.

Если в сельской местности SatTV пользуются более 60% абонентов, то в городах-миллионниках — более 27%. И эта доля постепенно растет. SatTV не только сохраняет устойчивые позиции в долгосрочной перспективе, но и активно развивается, предлагая новые опции.

Анализ основан на открытых и закрытых данных — на статистике операторов спутникового ТВ, Росстата, Минцифры, данных о продажах абонентского оборудования, на онлайн-опросе абонентов ТВ, а также на экспертных опросах ведущих операторов платного ТВ.

SatTV: емкость рынка

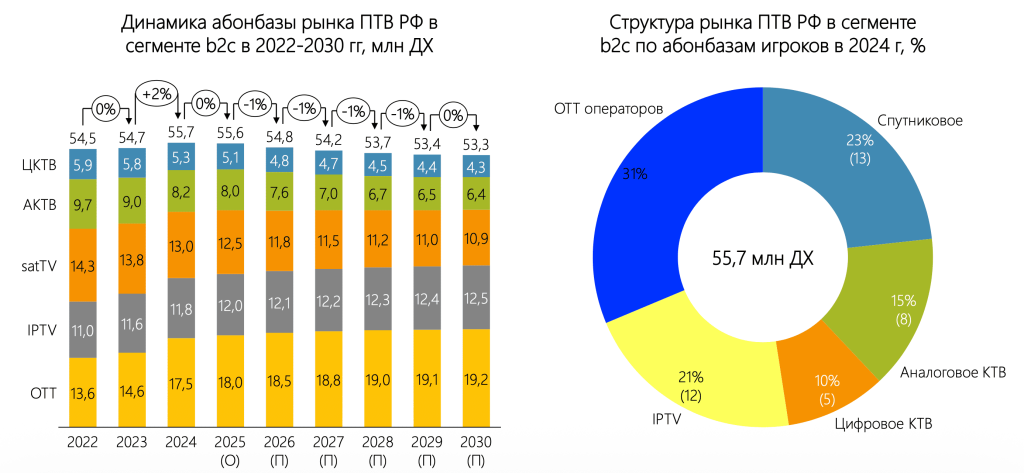

По итогам 2025 года к спутниковому ТВ (SatTV) подключены 25,7 млн домохозяйств. Кроме того, на спутниковое ТВ приходится 23% рынка платного ТВ — 12,5 млн абонентов. Это ставит его в один ряд с кабельным ТВ — 25% (13 млн), если сложить базу аналога и цифры. IPTV пока уступает — 21% (12 млн).

Аналитики здесь относят к платному ТВ и игроков OTT (стриминговые сервисов, такие как Youtube, Rutube, а также онлайн-кинотеатры), чья доля стабильно растет. Если же смотреть в перспективе до 2030 года, то традиционные сегменты данного рынка будут медленно снижаться (особенно затронет кабельное ТВ, которое потеряет до 15% базы).

Без учета OTТ-сервисов динамика рынка демонстрирует плавное снижение и последующую стабилизацию, которую полностью повторяет спутниковый сегмент. Если в 2022 году доля SatTV составляла 34,8%, то к 2025 году показатель снижается до 33,2%. Далее, в прогнозном периоде 2026–2030, доля остается практически неизменной — на уровне около 32%.

С учётом FTA-модели (Free-to-Air — формат бесплатного спутникового телевещания, при котором телеканалы распространяются в открытом виде и доступны для просмотра без абонентской платы) абонентская база SatTV продолжает расти. В 2022–2025 годы рынок показывает умеренный ежегодный рост на уровне около 1% — с 25 до 25,7 млн домохозяйств. Вплоть до 2030 плавный положительный тренд сохраняется, и через пять лет сегмент вырастет до 26,1 млн домохозяйств.

SatTV: экономическая модель

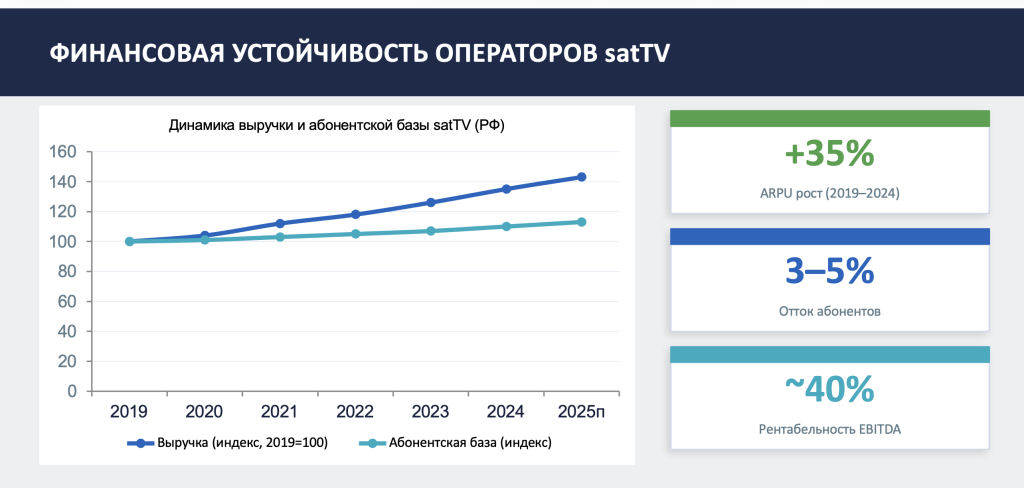

Операторы спутникового ТВ демонстрируют стабильно высокую финансовую устойчивость. Если с 2019 по 2025 годы индекс абонентской базы увеличился — от 100 до примерно 113 пунктов, — то за этот же период выручка росла гораздо быстрее — от 100 до 143. То есть выручку приносят не столько новые подключения, сколько увеличение ARPU (среднемесячный доход с одного абонента) — рост в 35% за пять лет.

Данные опроса абонентов подтверждают, что пользователи заинтересованы в том, чтобы широко использовать продвинутые возможности технологии. Так, две трети (~63%) респондентов смотрят спутниковое ТВ ежедневно — при этом паузу и перемотку эфира включают порядка 42%. Каждый третий пользуется записью передач и так же каждый третий — архивами и повторами.

При описании экономической модели не менее важна и окупаемость инвестиций. TCO (Total Cost of Ownership — совокупной стоимости владения инфраструктурой) в малонаселённых и сельских районах у спутникового ТВ в 3–5 раз ниже, чем при подключении абонента через кабель или LTE. Кроме того, у SatTV отсутствуют затраты на последнюю милю.

Подключение одного абонента на территории с низкой плотностью населения для российского сотового оператора (строительство LTE-вышки) будет стоит 35 тысяч рублей, для кабельного провайдера — 25 тысяч и для провайдера IPTV — 22 тысячи. В то же время спутниковый игрок потратит всего 5 тысяч рублей — и его ARPU при этом будет точно таким же, как у кабельного оператора в городе.

SatTV в городах и малых населенных пунктах

Спутниковое ТВ — один из ключевых способов доставки ТВ-сигнала, критически важный для России как самой большой в мире страны, где при площади 17,1 млн км² плотность населения составляет порядка 8,5 чел/км². По оценке участников рынка, для 35–40% территории РФ satTV — это единственный массовый канал доставки ТВ-сигнала (до 35% территорий не имеют наземного ТВ-покрытия).

Эксперты называют регионы, где без спутникового ТВ обойтись практически невозможно. Прежде всего, это Сибирь и Дальний Восток, где плотность населения — менее чем 1 чел/км². Прокладка кабеля в таких условиях не окупится, а эфирное ТВ доступно только в крупных городах.

На севере массовая альтернатива SatTV отсутствует в малых селах в Коми, ЯНАО, на Чукотке и в Якутии. В горных районах, таких как Кавказ, Алтай и Урал, рельеф становится серьезным препятствием для эфирного покрытия. Однако и по всей стране, если речь идет о населённых пунктах до 500 человек, кабельное подключение, как и LTE, нерентабельны. В сельских населённых пунктах satTV, согласно опросу TelecomDaily, используют более 60%+ домохозяйств.

Очевидно, что чем больше город, тем ниже доля проникновения спутниковой технологии из-за широкого распространения IPTV, кабеля и скоростного мобильного интернета. Тем не менее, даже здесь спада не происходит. В последние годы SatTV выступает для частных абонентов в качестве резервного, то есть наиболее надёжного, канала на фоне проблем с доступом к эфирному ТВ и мобильной связи.

Так, в городах с населением менее 50 тысяч жителей доля спутника с 2022 по 2024 выросла 43,8% до 44,8%, до 100 тысяч — с 38,3 до 39,2%, до 500 тысяч — с 30 до 31,8%, более 1 млн — с 27 до 27,2%.

Развитие технологий SatTV

Спутниковый сегмент уже прошел через технологическую трансформацию — от просто качественной картинки в «цифре» до мультиэкранности и использования AI-сервисов.

Рынок спутникового оборудования (ресиверы, приставки) остаётся активным. В 2025 году было продано около 1,1 млн устройств на сумму 1,12 млрд рублей. В основном речь идет о замене устаревшего девайса на новый, и это позволяет получать доступ к современным сервисам, в том числе на основе персональных рекомендаций.

По данным TelecomDaily, Россия в целом повторяет тенденции мирового SatTV. Так, совокупная аудитория спутникового ТВ продолжает расти в среднем на 1% ежегодно — с 448 млн домохозяйств в 2023 году до 484 млн к 2029 году. Главным драйвером становится сегмент FTA — здесь число домохозяйств увеличится с 244 млн в 2023 году до 293 млн в 2029 году, то есть на 20% за шесть лет.

Высокий потенциал роста к 2035 году ожидается в странах Азии, особенно в Индии (5-10%) и Китае (3-7%), а также в странах Латинской Америки (5-10%) и на африканском континенте (10-15%). Замедление роста ожидается в Европе (3-5%) и Северной Америке (на уровне 2%) вследствие насыщенности рынка и конкуренции с потоковыми сервисами.

Другие статьи по теме Телевидение

Другие статьи по теме Исследования и отчеты информационно-аналитического агентства TelecomDaily